مصر

Loading...

Loading...

ملخص تنفيذي:

هناك مشكلات عدة متعلقة بتوفير الخدمات العامة بعدالة، ولا يمكن لإضافة مواد في الدستور أن تكفي لحل هذه المشكلات، بل لا بد من معالجات تشريعية وإدارية تسهم في تشكيل حياة أيسر للمواطنين، ونفاذ عادل للخدمات الحكومية.

جزء أساسي من المشكلة هو طريقة وضع الموازنة العامة للدولة وإدارتها، فهناك قوانين تحتاج تدخل نواب البرلمان لتعديلها مثل قانون الموازنة العامة للدولة رقم 53 لسنة 1975 بتعديلاته، وقانون الإدارة المحلية رقم 43 لعام 1979 حيث تعاني من مشكلات هيكلية عدة. تتسبب هذه المشكلات في تعطيل قدرة الموارد العامة على الوصول للأكثر استحقاقا، وفى الحد من وجود دور فعال حقيقي للإنفاق العام في توفير خدمات عامة تؤثر إيجابيا في مكافحة الفقر وتحقيق العدالة.

تناولت ورقة السياسات التعديلات المطلوبة في منظومة إدارة وتوزيع الإنفاق العام، لتكون أكثر توافقا مع متطلبات التحقيق الفعال للاستحقاقات الدستورية المتعلقة بزيادة الإنفاق على التعليم والصحة، والحق المنصوص عليه بخصوص مسؤولية الدولة عن توفير السكن.

استخلصت الورقة أن قانون الموازنة العامة يتطلب مراجعة مفادها الربط بين التخطيط المالي والعمراني، ودمج وزارتي المالية والتطبيق ومهامها، ووجود مؤشرات واضحة لقياس الاحتياجات بهدف تحقيق توزيع عادل للإنفاق العام جغرافيا وإصدار قانون حرية تداول المعلومات، وضمان شفافية الموازنة العامة للدولة، وتنفيذ فعلى لدور المحافظ الذي تم النص عليه في تعديلات القانون رقم 43 لسنة 1979 بشأن الإدارة المحلية، وتعديله كذلك ليسمح بمساحة من اللامركزية المالية وليس فقط الإدارية.

مقدمة:

إن الحالة المصرية نموذجا واضحا على عدم إمكان قيام نص دستوري بل والتوقيع على المعاهدات الدولية بضمان استيفاء الحقوق الاقتصادية والاجتماعية؛ فعلى الرغم من النصوص الدستورية المتعددة التي تحدد مجموعة من الحقوق بل والإنفاق عليها كنسبة من الناتج القومي الإجمالي في الحالة المصرية، لا يزال الاستيفاء الكامل لها غائبا عن الواقع المصري؛ لأسباب لا تتعلق فقط بإتاحة الحق بل بأدوات النفاذ الكامل له؛ وهو ما لا يمكن تحققه إلا بوجود منظومة جديدة لإعداد ومتابعة تنفيذ والرقابة على الموازنة العامة للدولة.

تهدف هذه الورقة بالأساس إلى طرح توضيح مشكلات تواجه استيفاء الحقوق الاقتصادية والاجتماعية المتعلقة بالموازنة العامة للدولة، سواء من حيث الهيكل أو طريقة الإعداد والمتابعة، وتركز بالأساس على الحق في التعليم والصحة والسكن.

توضح الورقة الحالة المصرية لمدى وجود مشكلات تعوق النفاذ للحقوق الاقتصادية والاجتماعية في الحالة المصرية على مستويي:

- الهيكل وطريقة الإعداد وتعقيداتهما

- مشكلات الحقوق المتعلقة بمعايير الإتاحة والنفاذ العادل لكل إنسان والفاعلية.

ثم تنتقل إلى التجربة الدولية في محاولة لتحليل مكونات محاولات تطبيق موازنات تراعى الحقوق الاقتصادية والاجتماعية.

أولا: الحقوق الدستورية في مصر 2014: مخصصات قانونية وتطبيق عاجز

أ. بمراجعة نصيب الإنفاق على التعليم لإجمالي الإنفاق العام والناتج المحلى الإجمالي يلاحظ تراجع هذه النسبة بشكل مستمر. فقد انخفض نصيب الإنفاق على التعليم للناتج المحلى الإجمالي من 4.8% في عام 2004-2005 إلى 4% في موازنة 2013-2014 و3.9% في موازنة 2014-2015 ثم 3.5% في موازنة 2015-2016؛ على الرغم من التراجع في بنود الدعم بمزعم توجيه الإنفاق لقطاعات التنمية البشرية من صحة وتعليم، وهو ما انعكس في تراجع نسبة الإنفاق على التعليم لإجمالي الإنفاق العام من 16% في عام 2004-2005 إلى 11.2% في عام 2012-2013 و11.9% في عام 2014-2015.

- المشكلة في قطاع التعليم ليست فقط في الإنفاق، بل في إدارة وفعالية الإنفاق، فبمراجعة مؤشرات نجاح العملية التعليمية يلاحظ تراجعها، فمعدل الالتحاق بالتعليم الابتدائي، الذي أقر الدستور مجانيته بالكامل كحق، مرتفع في مصر ويتعدى 98%، إلا أن استكمال التعليم يشير إلى أنه ما لا يتعدى 40% فقط من المنتمين للفئــــة العمــرية 20-24 عام استكملوا التعليم الثانوي من أي نوع.

- من ناحية أخرى يشير مؤشر البنك الدولي لعدالة التعليم والذي يتمثل في معامل جيني لسنوات التعليم إلى ارتفاع هذا المؤشر في مصر بصورة كبيرة معبرا عن عدم عدالة النفاذ للخدمة التعليمية فيبلغ نحو 56% في الريف و52% في الحضر، في حين لا يتعدى في إندونيسيا على سبيل المثال 16% في الحضر و12% في الريف.

- فالمشكلة إذا في جودة الخدمة وفعاليتها وعدالة النفاذ لها، وهي قضايا ترتبط بتوزيع الإنفاق العام على التعليم نفسه، فيلاحظ الارتفاع المستمر في نصيب بند الأجور على حساب غيرها من البنود وبالأخص نفقات التشغيل، فقد ارتفع نصيب الأجور من 76% من إجمالي الإنفاق على التعليم في 2004-2005 إلى نحو 85% في عام 2014-2015، على حساب تراجع بند شراء السلع والخدمات إلى نحو 6% في عام 2014-2015 من نسبة كانت تقدر بنحو 12% في عام 2005-2006. ويلاحظ في الحالة المصرية ارتفاع نسبة العمالة الإدارية للمدرسين، ومن ثم فلا يمكن التعويل على هذه النسبة كمؤشر لتوافر العنصر البشرى.

- ولا توجد أية برامج تحفيزية مكملة لتوجيه التلاميذ للدراسة بشكل منتظم باستثناء برنامج التغذية المدرسية الذي يعاني من مشكلات جمة تتعلق بتدني مخصصاته خاصة مقارنة بالزيادة في الأسعار وأعداد التلاميذ، وفى غموض آليات الاستهداف التي يعتمد توجهه عليها.

ب. أما عن قطاع الصحة، فيعانى من تراجع كبير في مخصصات الإنفاق عليه سواء كنسبة من الإنفاق العام أو كنسبة من الناتج المحلى الإجمالي. فنصيب قطاع الصحة من الناتج المحلى الإجمالي في مصر لا يتعدى 1.7% في موازنة 2014-2015، وكان قد شهد فترة من التراجع حيث تراوح نصيبه من 1.4% إلى 1.5% خلال الفترة من 2006-2007 حتى عام 2011-2012. وهو من أدنى نسب الإنفاق في العالم، ولا تتعدى نسبة الإنفاق العام على الصحة لإجمالي الإنفاق على الصحة في مصر 39% فقط وفقا لبيانات 2012، في حين بلغت النسبة في السلفادور 63% وفى المكسيك 52%، وفي تركيا 74%، وفى الأردن 63%.

- مصر من أعلى دول العالم في نصيب الإنفاق الشخصي المباشر على الصحة لإجمالي الإنفاق الخاص على الصحة بنسبة بلغت 98% في عام وهي النسبة التي ينخفض متوسطها في الدول متدنية ومتوسطة الدخل إلى 77%.

- وتشكل الأجور نسبة كبيرة من النفقات، فبمقارنة الشكلين التاليين يلاحظ تراجع نصيب نفقات التشغيل من 31% في عام 2006-2007 إلى 17% في موازنة 2014-

- تتركز غالبية الاستثمارات في قطاع الصحة في المحافظات المركزية، فمثلا نصيب الفرد من الاستثمارات في قطاعي التعليم والصحة في محافظة أسيوط وهي من أكثر المحافظات فقرا وحرمانا من الخدمة الصحية لم يتعد 20% من نصيب الفرد في أعلى المحافظات نصيبا خلال الفترة 2002-2007، وهو النهج الذي استمر حتى خلال تطبيق برنامج الاستهداف الجغرافي حيث كانت مبالغة متدنية للغاية.

- تغيب العدالة على المستوى الرأسي كذلك، الإنفاق على الصحة الموجه لتيسير النفاذ للخدمة الصحية للفقراء له مكونين فقط:

- العلاج على نفقة الدولة بقيمة نحو مليار جنيه سنويا، دون وجود ضوابط واضحة لآليات توجيهه.

- مجموعة برامج التأمين المحدودة على بعض الفئات والمنوط بتنفيذها الهيئة العامة للتأمين الصحي، وهي هيئة اقتصادية. تشير دراسة عبد الحليم 2015أما عن الحق الثالث وهي الحق في السكن فجاءت إدارته في الحالة المصرية ممزقة لحد كبير، سواء من حيث مفهوم المسكن الصحي ومن ثم الإنفاق عليه، أو من حيث مفهوم التدخل لحماية حق الفقراء في الحصول على المسكن.

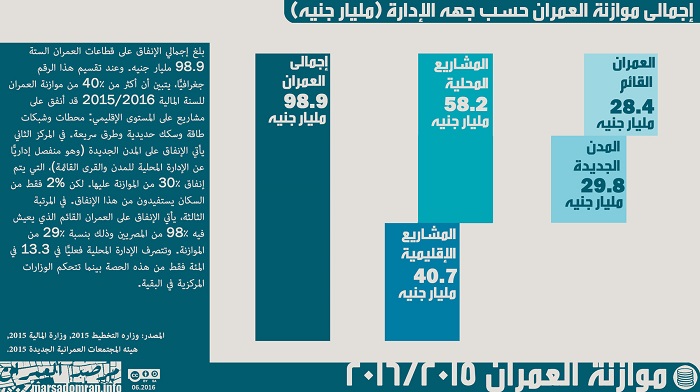

- ضمت موازنة العام المالي 2015-2014 نحو مليار جنيه من الاستثمارات العامة والدعم الموجه لعدد من مشروعات الإسكان المختلفة التي تتبناها الحكومة أي فقط من الإنفاق العام، بين الإسكان الاجتماعي والعائلي وقطع الأراضي والإسكان التعاوني. دون أي إعلان عن خطة مفصلة لمشروع الإسكان الاجتماعي، الذي بدأ في يوليو تعتمد مخصصات هذه المشروعات بالأساس على الصناديق التي يصعب إحكام الرقابة عليها، من ناحية أخرى لا يرد بالموازنة العامة للدولة أو الخطة تفصيل مكاني دقيق لعدد الوحدات أو الإنفاق على مشروعات الإسكان في كل محافظة، وأسباب هذا التحديد. وضمت موازنة 2015-2016 مبلغ 13 مليار جنيه استثمارات ودعم لبرنامج الإسكان الاجتماعي الجاري التوسع فيه، مع تعديل نظام محاسبة الخزانة مع هيئة المجتمعات العمرانية، لتحول الخزانة الفائض.

- أما عن العدالة بين الطبقات في توفير الحق في السكن فيرد في البيان المالي للموازنة العامة للدولة دعم إسكان محدودي الدخل بمبلغ 150 مليون جنيه فقط، هنا ك أيضا دعم القروض الميسرة بمبلغ 269.8 مليون جنيه والذي يوجه –على الأرجح- لعدم وجود شفافية كافية لمشروع الإسكان القومي. ولا يزال التوسع في برامج السكن قائم على قروض المؤسسات الدولية.

كما أن شروط التمويل العقاري لا تزال تحرم 40% من الطبقات الأدنى من الاستفادة من هذه المشروعات.

ثانيا: كيف تكون الموازنة العامة أداة للعدالة في توفير الخدمات؟

- يتطلب استيفاء الحقوق الدستورية تفصيلا واضحا للهدف من الإنفاق العام والذي يتمثل في توفير وحماية واستيفاء الحقوق المقرة دستوريا. وهو ما يتطلب موازنة تمكن المواطن من مراقبة مجموعة الأهداف المرتبطة بالحقوق من الأساس. وبدون وجود هذا الهيكل كأساس للبناء عليه يصعب البدء في تبنى أية حقوق اقتصادية واجتماعية من خلال الموازنة العامة للدولة؛ وكل ما يمكن من المزيد من الإنفاق هو إتاحة الخدمة ولكن بشكل لا يضمن النفاذ العادل لها ولا جودتها أو استدامتها.

- يستدعى ذلك التحول من موازنة البنود التي تقوم على سرد بنود محاسبية صماء للإنفاق العام دون هدف واضح من الإنفاق يمكن مراقبة تحققه، وينحسر فيها دور الجهات الرقابية مثل الجهاز المركزي للمحاسبات في هذه الحالة على الرقابة المحاسبية دون وجود أية رقابة حول تحقق الأثر الاجتماعي والاقتصادي من الإنفاق العام.

- في الوقت الحالي لا توجد آلية تربط رقابيا بين التنفيذ الفعلي وبين ما خصص من نفقات في الموازنة العامة للدولة، لا يعرض على مجلس الشعب صورة تفصيلية عن المشروعات التي تم تنفيذها بالفعل من الخطة، وأسباب عدم استكمال أو تحويل التمويل عن بعضها. والمخصصات المالية ذاتها لا تعكس تنفيذ المشروعات على أرض الواقع، بل لا يقدم تقرير تنفيذ الخطة سوى تقرير مالي لا يعكس نسبة التطبيق في المشروعات المختلفة.

- هيكل الموازنة العامة للدولة في الحالة المصرية صعب الرقابة عليه إلى حد بعيد، حيث تنفصل موازنة الخزانة العامة عن الهيئات الاقتصادية والصناديق الخاصة، وتشمل كتب الموازنة العامة موازنة الخزانة العامة للدولة والتي تشمل الجهاز الإداري والهيئات الخدمية والمحليات. بينما تقدم الهيئات في موازنات مستقلة أما الصناديق الخاصة فتغيب عنها الرقابة الشعبية تماما.

- لا يوجد أي نوع من اللامركزية المالية إلا في برامج محدودة هي برامج التنمية المحلية، وهي خمسة برامج لا يتخطى الإنفاق عليها 1% من الإنفاق العام.

- التقسيم الإداري للإنفاق العام لا يمكن مراقبته على مستوى الحي أو الشياخة على الرغم من وجود معدلات فقر متفاوتة بين الأحياء بل والشياخات في الحي الواحد.

ثالثا: توصيات تم تحديدها بمراجعة التجارب الدولية

- التحول في قطاعي التعليم الصحة من موازنة بنود إلى موازنة برامج، وفى موازنات البرامج يتم توزيع الإنفاق على برامج محددة تمثل مجموعات من الأنشطة تتصل بأهداف حكومية محددة، مثل برامج الرعاية الصحية الأولية وبرامج التعليم، وتمثل خطوة رئيسية في التحول نحو إعداد موازنة البرامج والمحاسبة على الأداء.

- يسهم التحول في تقدير حجم الإنفاق الفعلي المطلوب ووضع جدول زمني له، ومن ثم البحث عن التمويل اللازم للتنفيذ والذي يكون بزيادة معدل التحصيل الضريبي وفرض ضرائب عقارية وضرائب على التدخين، والتعاون مع مؤسسات التمويل الدولية وفق برامج محددة.

- اتخاذ خطوات نحو تحسين البنية التحتية لقطاعي التعليم والصحة حت تكون برامج التأمين الصحي الشامل والمعاشات النقدية المشروطة بالالتحاق بالتعليم ذات فعالية.

- زيادة شفافية الموازنة العامة للدولة لتسهل عملية تحقيق الرقابة الشعبية، وتوفير بيانات واضحة عن المشروعات الاستثمارية على مستوى أدنى وحدة محلية. وذلك بربط كل اعتماد إنفاق بهدف محدد يفهمه المواطن وتقديم الموازنة في صورة ترتبط بأهداف اقتصادية واجتماعية، والتأكيد على تقديم موازنة المواطن، وتقارير متابعة تنفيذ المشروعات بصورة ميسرة ولغة سهلة، وتوضيح نصيب كل حي وشياخة من المشروعات العمومية.

- وضع معادلات واضحة لتصنيف درجات الحرمان من الخدمات جغرافيا واعتمادها لتوفير الاستثمارات اللازمة.

- اعتماد معايير واضحة للعدالة في التخطيط تقوم على المزج بين المعايير العمرانية والمعايير التنموية، فلا يكون التخطيط وفق معايير عمرانية أي تقوم على المسافات والمساحات المتعلقة بالمباني وتوفيرها فقط، ولكن وضع خطط تشغيل تضمن أن كل استثمار جديد تحول لوحدة تقديم خطة فعالة وتعمل بجودة عالية.

- قيام البرلمان بدوره في مراجعة الموازنة العامة والحساب الختامي على مستوى الجهاز الإداري والمحليات وكافة الهيئات الاقتصادية كل على حده وليس بصفة مجمعة.

[i] Abdelhaliem, Reem, “Challenges facing pro-poor public expenditure: Case studies from Egypt’s poorest villages”, Annual Conference of Faculty of Economics and Political Science, May, 2015.